Il s’agit du volume de logements commencés en France, en volume annuel, d’après les statistiques de l’INSEE (2026). Ce volume démontre une stabilisation du cycle immobilier, voire des premiers signaux de reprise – mais à confirmer.

L’immobilier constitue en effet un laboratoire particulièrement lisible de la théorie des cycles : il concentre à la fois des mécanismes macroéconomiques (taux, crédit, revenu, anticipation) et des rigidités sectorielles (délais, irréversibilités, forte intensité capitalistique). Les séries françaises sur la période 2000-2026 rappellent une régularité bien documentée : les quantités se retournent avant les prix, et le cycle immobilier amplifie souvent les fluctuations macro-financières.

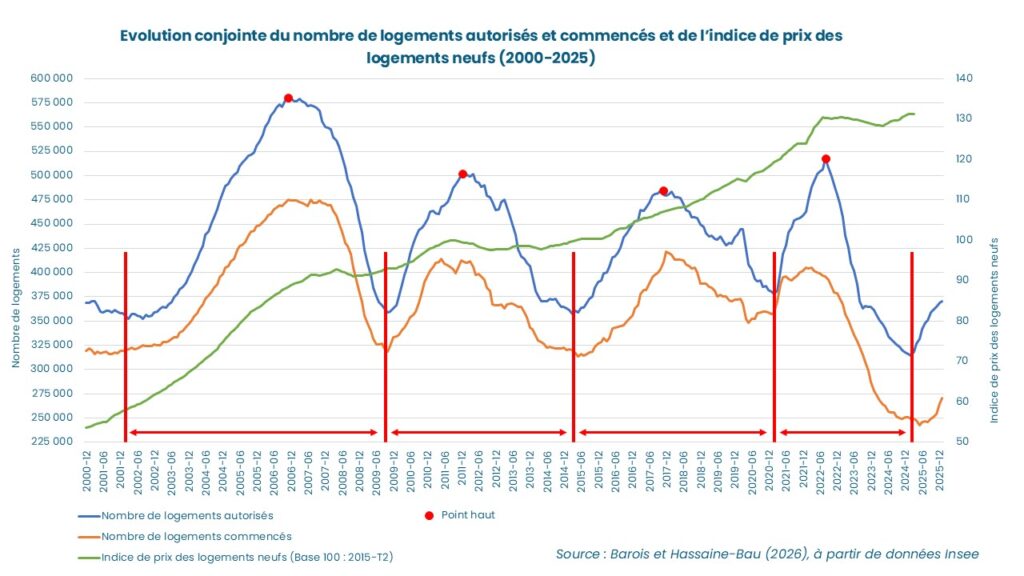

L’immobilier est d’abord un secteur où l’investissement est financé et donc particulièrement sensible au prix de l’argent et aux conditions de crédit. La hausse des taux agit comme un choc de demande solvable : elle affecte la capacité d’emprunt, modifie les arbitrages d’investissement et reconfigure les anticipations. Cette transmission se matérialise dans une séquence temporelle bien connue : les autorisations se retournent d’abord, les mises en chantier suivent, les prix s’ajustent plus lentement.

Du point de vue des cycles, l’immobilier cumule plusieurs mécanismes d’amplification :

d’une part, la logique de l’« accélérateur » permet de comprendre qu’un choc affectant l’activité ou la solvabilité des ménages se répercute de manière disproportionnée sur l’investissement résidentiel : l’immobilier constitue en effet un investissement de long terme, risqué, dont la rentabilité dépend étroitement des anticipations de prix et des conditions de liquidité.

d’autre part, les apports de l’économie urbaine et des théories de la rente rappellent que les prix immobiliers ne sauraient être appréhendés comme de simples variables d’équilibre ; ils relèvent aussi de logiques de capitalisation. Ceux-ci se forment sur un marché de gré à gré, segmenté, caractérisé par une information imparfaite et des coûts de transaction élevés, ce qui contribue à une plus forte rigidité des prix que des volumes. La stabilité relative de l’indice du neuf (base 100 en 2015-T2, 131,3 en janvier 2025, soit +31 % depuis 2015) suggère que l’ajustement récent passe d’abord par la baisse de l’activité et par des mécanismes “hors prix” (sélectivité du crédit, réduction de l’offre, renégociation des marges, retrait d’opérateurs, politiques publiques), plutôt que par une chute symétrique des prix nominaux.

Enfin, la comparaison historique rappelle que les cycles immobiliers ne sont pas de simples répétitions : l’intensité et les seuils diffèrent selon les régimes macro-financiers. Le point bas de 2009 (environ 358 700 autorisations et 318 800 commencés) apparaît moins profond que le creux observé en 2025, surtout du côté des mises en chantier. Cette différence invite à mobiliser une lecture en termes de régime (conditions financières, coûts de production, dispositifs publics, trajectoires démographiques, contraintes foncières) plutôt qu’un simple enchaînement mécanique.

La vraie question n’est donc pas seulement de savoir si un rebond apparaît, mais dans quelles conditions il pourrait devenir durable : en l’occurrence, par le cumul de l’amélioration de la solvabilité, de la détente du crédit, d’un ajustement de l’offre et de la recomposition des stratégies d’acteurs selon les territoires.